Используя данные портала Manapensija.lv, Государственного агентства социального страхования и Латвийской ассоциации коммерческих банков, портал DELFI обобщил данные об пенсионных инвестиционных планах. Информация может оказаться полезной для многих латвийцев, которые не очень довольны результатами своего управляющего, и хотят выбрать новый пенсионный план.

Ваши пенсионные накопления: что? откуда? сколько?

На данный момент практически все экономические активные жители Латвии вольно или невольно, но в обязательном порядке копят деньги на пенсию, которая будет им выплачиваться по достижении пенсионного возраста.

К началу 2013 года почти 1,2 млн. латвийцев участвовали во втором уровне государственной пенсионной схемы, накопив на будущую старость 1,03 млрд. латов. От официальной брутто-зарплаты каждого официально трудоустроенного жителя в контролируемую государством "копилку" через социальный налог ежемесячно отчисляется определенная денежная сумма, поступающая на индивидуальный пенсионный накопительный счет.

Размер отчислений зависит от размера официальной зарплаты: чем больше зарплата, тем больше размер отчислений. В 2008 году во второй пенсионный уровень ежемесячно перенаправлялось 8% дохода, в кризисные годы (2009-2012) размер отчислений, по решению правительства, был снижен до 2%. С начала 2013 года он вырос до 4%.

Накопленные на счете средства находятся в управлении финансовой компании, которая за определенную комиссионную плату старается, вкладывая деньги будущего пенсионера в различные активы, акции и облигации, преувеличить его пенсионный капитал. Из этих средств каждому участнику будет выплачиваться "добавка" к обеспечиваемой государством пенсии по старости.

Каждый будущий пенсионер ежегодно получает отчеты о состоянии накопительного пенсионного счета. Получить новейшую информацию о размере своего пенсионного накопления можно через интернет-банк, а также с помощью специальной электронной услуги на портале Latvija.lv.

Управляющие пенсионными накоплениями финансовые компании предлагают участникам различные инвестиционные планы, в соответствие с которыми деньги будущего пенсионера инвестируются, чтобы увеличить размер пенсии в старости.

Разные инвестиционные планы, успехи или неудачи которых зависят от действий стоящих за ним финансовых специалистов и организаций, могут сравнительно успешно или не очень успешно увеличивать будущий размер пенсии практически для большинства жителей Латвии, которые пока не достигли пенсионного возраста. С точки зрения "вкладчика", успешность того или иного плана зависит от демонстрируемой им доходности, которая показывает, насколько прибыльно та или иная финансовая компания вкладывает средства своих клиентов в акции и облигации.

Сейчас латвийцы могут доверить управление своими пенсионными накоплениями одной из 8 управляющих компаний, которые предлагают 26 инвестиционных планов.

Средний размер накопления латвийца во втором пенсионном уровне за последние годы вырос до 860 латов. Даже для такого размера накоплений увеличение или снижение годовой доходности плана на 1 процентный пункт уже становится заметной суммой. Как показывает сравнение планов, доходность некоторых из них уже три года подряд заметно отстает от доходности лидеров отрасли. Участники планов с низкой доходностью за несколько лет недополучили достаточно значительные суммы.

Нельзя сказать, что пенсионными накоплениями латвийцев управляют идеально. Средняя годовая доходность всех инвестиционных планов (учитываются только данные самых планов, действующих с 2003 года) за последние пять лет, по данным портала Manpensija.lv, составляла всего 3,47%, тогда как уровень цен в стане с 2007 года вырос примерно на 30%. Но участие во втором пенсионном уровне является обязательным, поэтому владельцы накоплений несмотря ни на что лично заинтересованы в том, чтобы будущая пенсия была максимальной.

Размер пенсионных накоплений, отданных в управление финансовым компаниям растет, поэтому все большее значение приобретает выбор инвестиционного плана, обеспечивающего наибольшую доходность, чтобы при этом, управляющий взимал сравнительно небольшую плату за свои услуги.

Менять инвестиционный план второго пенсионного уровня, согласно действующим правилам, латвийцы могут не чаще одного раза в год, поэтому выбор должен быть обдуманным.

Если раньше, из-за небольшого размера накоплений, можно было позволить себе не интересоваться успехами "своего" управляющего, то сейчас цена его ошибки заметно выросла. Актуальная и ежедневно обновляемая информация о доходности пенсионных планов содержится на портале Мanapensija.lv, за работу которого отвечает Латвийский центральный депозитарий.

Миллионы клиентов не могут ошибаться?

Подавляющее большинство участников второго пенсионного уровня, то есть чуть более миллиона человек, выбрали один из 12-ти самых популярных по количеству участников.

Это вы называете доходами?

При составлении рейтинга самых низкодоходных планов учитывалась средняя годовая доходность планов за последние три года, а также выраженное в процентных пунктах разница между средней годовой доходностью конкретного плана и средней доходностью других планов того же класса в течение последних трех лет. Из 26 инвестиционных планов в данный рейтинг вошли только те, у которых "отставание" от "отрасли" превышает один процентный пункт.

Разновидность пенсионных планов в зависимости от степени риска инвестиционной стратегии плана для будущего пенсионера:

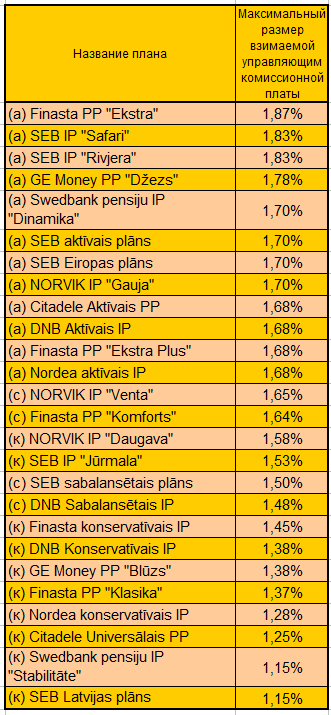

(к) – консервативный план, управляющий не может инвестировать деньги будущих пенсионеров в акции

(с) – сбалансированный план, управляющий может вкладывать в акции до 25% денег будущих пенсионеров

(а) – активный план, управляющий может вкладывать в акции до 50% денег будущих пенсионеров

Вот на этот процент я и живу..

Финансовые компании взимают с будущих пенсионеров комиссионную плату за управление накоплениями. Эту плату управляющие организации получают регулярно при переводе денежных отчислений в доли выбранного клиентом пенсионного плана.

Размер этих комиссионных в денежном выражении каждый участник пенсионной схемы может видеть в ежегодно присылаемом ему отчете о состоянии накопительного пенсионного счета. Этот отчет, как уже упоминалось, можно в любой момент получить в своем интернет-банке или посредством электронной услуги на портале Latvija.lv.

Из таблицы видно, что размер комиссии существенно не различается, однако в пятилетней перспективе даже разница в 0,7 процентного пункта может иметь значение, особенно для тех, у кого большая заплата, а следовательно и большие регулярные отчисления в пенсионный фонд второго уровня.

Разновидность пенсионных планов в зависимости от степени риска инвестиционной стратегии плана для будущего пенсионера:

(к) – консервативный план, управляющий не может инвестировать деньги будущих пенсионеров в акции

(с) – сбалансированный план, управляющий может вкладывать в акции до 25% денег будущих пенсионеров

(а) – активный план, управляющий может вкладывать в акции до 50% денег будущих пенсионеров

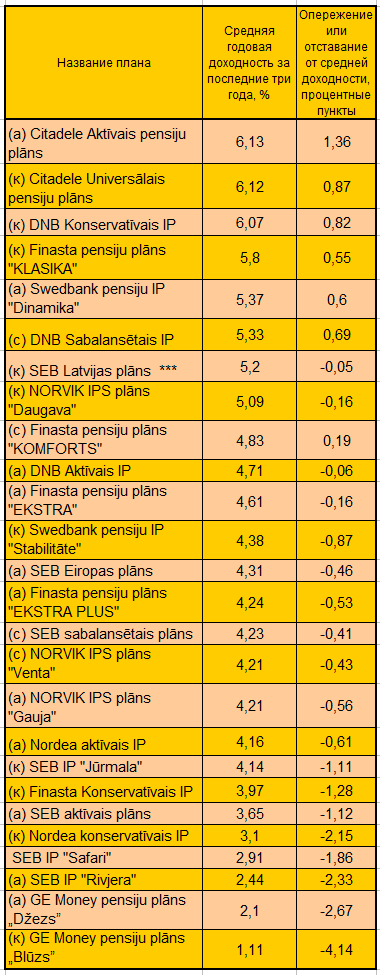

Несите ваши денежки

При составлении рейтинга самых доходных планов использовалась их средняя годовая доходность в течение последних трех лет, а также показатель превышения доходности над средней среди планов такого же класса.

В рейтинг включены только те планы, которые показали самую высокую доходность, и обогнали среднюю доходность конкурентов.

Напомним, что высокая историческая доходность каждого плана, безусловно, не гарантирует, что в будущем план сохранит те же темпы роста.

Разновидность пенсионных планов в зависимости от степени риска инвестиционной стратегии плана для будущего пенсионера:

(к) – консервативный план, управляющий не может инвестировать деньги будущих пенсионеров в акции

(с) – сбалансированный план, управляющий может вкладывать в акции до 25% денег будущих пенсионеров

(а) – активный план, управляющий может вкладывать в акции до 50% денег будущих пенсионеров

Куда бежать?

Если ваш план не является одним из лидеров отрасли или незначительно отстает от лидеров по доходности, то переживать, скорее всего, не стоит. Если же отставание очень заметно, то следует задуматься о смене плана или управляющей компании.

Приводим общий рейтинг доходности всех действующих в Латвии планов второго пенсионного уровня.

Разновидность пенсионных планов в зависимости от степени риска инвестиционной стратегии плана для будущего пенсионера:

(к) – консервативный план, управляющий не может инвестировать деньги будущих пенсионеров в акции

(с) – сбалансированный план, управляющий может вкладывать в акции до 25% денег будущих пенсионеров

(а) – активный план, управляющий может вкладывать в акции до 50% денег будущих пенсионеров